| 政策法规 | 4月1日新出口退税率实施,赶紧催开发票,客户要求降价怎么办? |

3月20日,《财政部 税务总局 海关总署 关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)正式发布。

公告中明确提及:

三、原适用16%税率且出口退税率为16%的出口货物劳务,出口退税率调整为13%;原适用10%税率且出口退税率为10%的出口货物、跨境应税行为,出口退税率调整为9%。

2019年6月30日前(含2019年4月1日前),纳税人出口前款所涉货物劳务、发生前款所涉跨境应税行为,适用增值税免退税办法的,购进时已按调整前税率征收增值税的,执行调整前的出口退税率,购进时已按调整后税率征收增值税的,执行调整后的出口退税率;适用增值税免抵退税办法的,执行调整前的出口退税率,在计算免抵退税时,适用税率低于出口退税率的,适用税率与出口退税率之差视为零参与免抵退税计算。

出口退税率的执行时间及出口货物劳务、发生跨境应税行为的时间,按照以下规定执行:报关出口的货物劳务(保税区及经保税区出口除外),以海关出口报关单上注明的出口日期为准;非报关出口的货物劳务、跨境应税行为,以出口发票或普通发票的开具时间为准;保税区及经保税区出口的货物,以货物离境时海关出具的出境货物备案清单上注明的出口日期为准。

公告地址:

http://www.chinatax.gov.cn/n810341/n810755/c4160283/content.html

官方的效率还是很高的,紧接着国家税务总局发布《关于发布出口退税率文库2019B版的通知》,要求各地根据调整,在出口退税审核系统进行文库升级。

下面给大家划重点:

01 出口退税率的调整

原出口退税率为16%的,调整为13%;

原出口退税率为10%的,调整为9%。

02 Deadline

6月30日(含)前出口的退税率为16%的货物劳务,如果开具了16%的增值税发票,还能退16%;如果开具的是本次调整后的新税率增值税发票,那么按照新的退税率来。

7月1日(含)之后的出口按照新的退税率,即原税率和退税率都为16%的货物劳务,不论是取得16%还是13%税率的增值税发票,统一按13%的退税率申请退税;原税率为10%且退税率为10%的货物劳务,不论是取得10%还是9%税率的增值税发票,统一按9%的退税率申请退税。

退税率的执行时间是指报关时间。

这就意味着:最近接单出货、并涉及退税率调整的外贸企业,需要立刻催开发票!

能在3月31日前开好发票是最好了,这样只要在6月30日前出口报关,还是可以按照旧的退税率拿到退税。其他情况则要速度与工厂协商确认开票税率、出货时间等问题了。

应该催开票的还等啥?赶紧催起来!

客户要求你降价怎么办?

月5日,正在召开的全国两会中,政府工作报告便提出:2019年实施更大规模的减税,小微企业增值税起征点由月销售额3万元提高到10万元,重点降低制造业和小微企业税收负担:

■ 深化增值税改革,将制造业等行业现行16%的增值税税率降至13%;

■ 将交通运输业、建筑业等行业现行10%的增值税税率降至9%,确保主要行业税负明显降低;

■ 保持6%一档的税率不变,但通过采取对生产、生活性服务业增加税收抵扣等配套措施,确保所有行业税负只减不增,继续向推进税率三档并两档、税制简化方向迈进。

■ 本次降税率统一在2019年4月1日起施行。

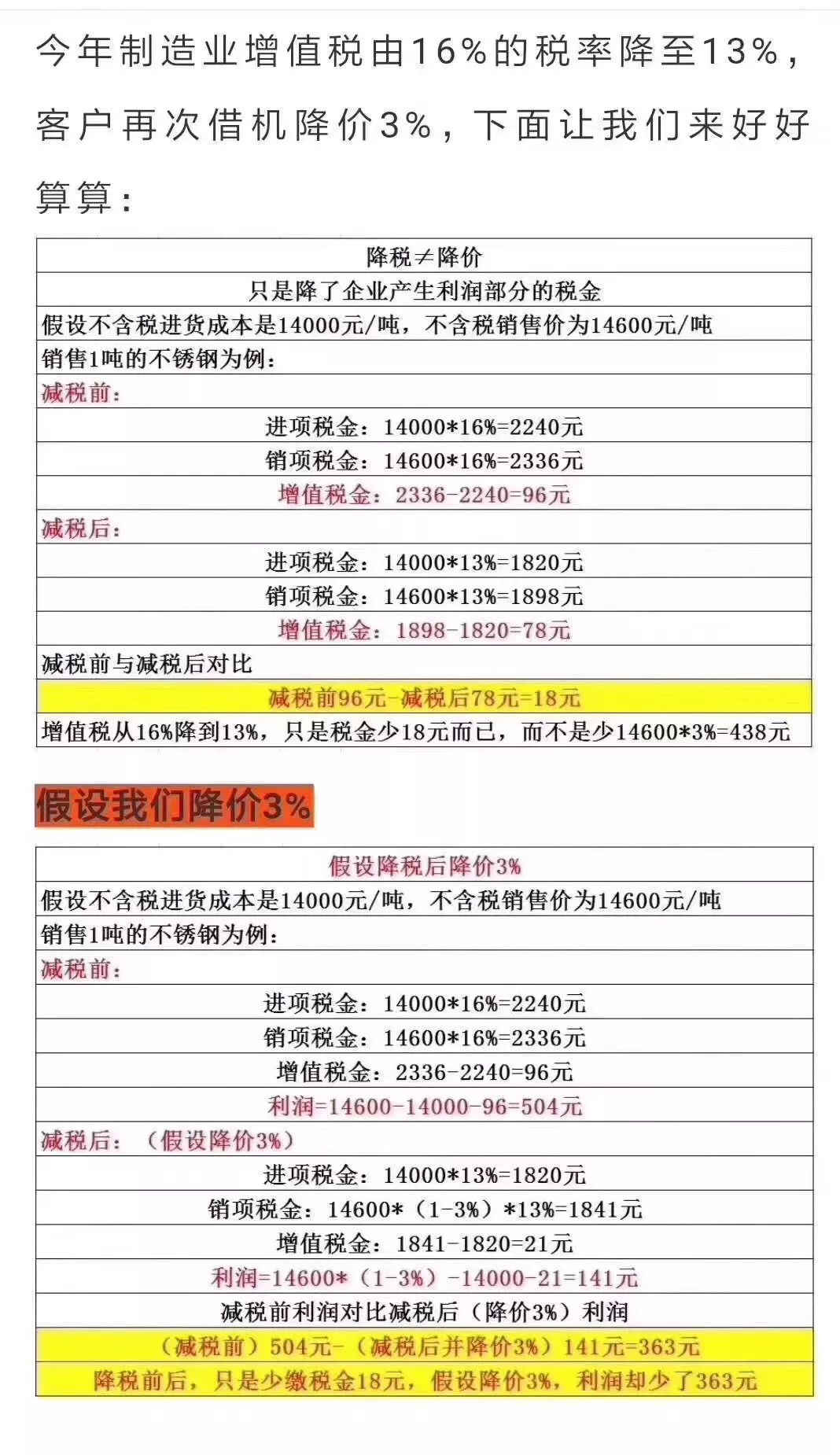

这一减税政策出台后本是对制造企业的一项重大利好,但有不少老板反映,他们的客户借机提出了降价要求。基于政府提出增值税从16%降至13%,降了3个百分点,所以价格方面是否也能降低3个点?

降价3%是不合理。这个问题也难到了一批外贸公司,因为国家对应的退税也随之下调,如果我们企业以此理由坚持不调整价格,外贸公司就会出现损失或亏损:

那我来给大家算一下这笔账,现在假设4月1日前签订的例如汽配产品订单含税总额是100万元:

如果按照原本16%增值发票:退税是100万 / 1.16 X 16%=13.79万元,

现降到13%增值发票:退税是100万 / 1.13 X 13%=11.50万元,

退税损失:13.79万元-11.50万元=2.29万元,即损失2.29%,非3%。

建议是将2019年3月31日以前签定的采购合同、国内销售合同,按下列结算方式:

1,000,000元 / 1.16 =不含税成本 862,068.97元

根据4月1日各地税务系统开据的发票税率计算新总货值:

如果税务系统发票税率调整到13%,开票额结算额为:862,068.97 X 1.13 =974,137.93元

只要达成共识、公平、合理的计算公式,才能抵消这次降税带来的问题,有利于企业长期稳定供应商和客户。

来源:中国进出口经理人

|

粤公网安备 44060602001498号 粤公网安备 44060602001497号

粤公网安备 44060602001498号 粤公网安备 44060602001497号